¿Qué está ocurriendo en los departamentos médicos?

La función del departamento médico en las compañías farmacéuticas ha visto en los últimos años su área de responsabilidad y competencia significativamente aumentada. Esta transformación se ve determinada por una combinación de factores, entre los que destacan: el aumento del coste sanitario, cambios en la estructura de pagos y pagadores, evolución de la demografía de la población, factores medioambientales y las exigencias (método y rigor científico, la seguridad para los pacientes, la dimensión de los estudios clínicos tanto en número de pacientes como en las distintas zonas geográficas).

En este artículo revisaremos las tendencias que hacen que los departamentos médicos sean una pieza clave para las compañías y las mejores prácticas para adaptarse a las transformaciones cubriendo mejor las demandas y exigencias del nuevo entorno.

Factores Determinantes del Cambio

Comprender el alcance y el impacto de las fuerzas que afectan a la industria de la salud es ahora imperativo para los líderes, gestores y proveedores que coexisten en este sector.

1. Costes del sistema sanitario

En primer lugar, las tensiones económicas representan un claro reto para el sostenimiento económico de los sistemas de salud y como consecuencia, afectan a la operativa de la industria. El problema de costes crece y está ligado a la naturaleza misma del sistema de salud que cada vez requiere una intervención más especializada y personalizada que trate a cada paciente específicamente. En Europa, donde el sector público cubre un gran porcentaje del coste del sistema sanitario (73% en España en 2011), se han dado enormes esfuerzos para la contracción del mismo. En el caso de España, según publica la OCDE (*1) el gasto sanitario creció en términos relativos al producto interior bruto: de un 7,2 en 2000 a un 9,6 en 2009 punto en el que sufrió un cambio de tendencia estabilizándose primero y reduciéndose hasta 9,4 en 2012. Esta tendencia de crecimiento en el primer periodo y contracción en el segundo se observa especialmente acentuada cuando miramos al gasto farmacéutico que pasó de un 4% en 2000- 2009 a un -3% entre 2009-2012, destacando el año 2011, cuando el gasto farmacéutico en España, en términos reales, se redujo un 6,7 %. En este contexto, conviene recordar que el gasto farmacéutico, según datos de 2012 representa un 17,8% del total del gasto sanitario, por lo que la industria viene recomendando en los últimos años un análisis más completo al conjunto del sistema sanitario si se quiere tener un control más efectivo de costes.

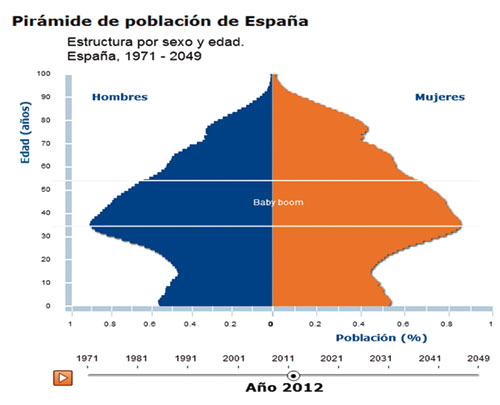

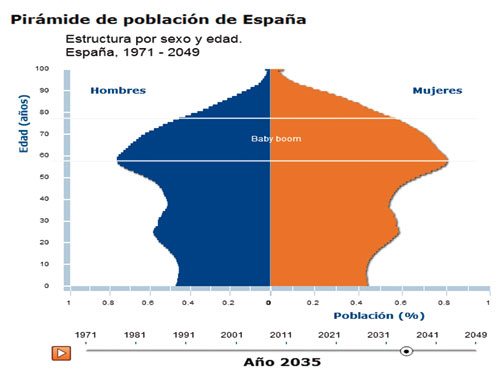

2. Evolución de la población

La población global crece en número y edad, así como en expectativas de cobertura sanitaria y calidad de vida. En España, ya se observa un envejecimiento de la población, pero dada la pirámide de población y las proyecciones para los próximos años, el verdadero reto aparecerá cuando la generación del denominado “baby boom” llegue a edades a la vez no productivas y de más intenso consumo de servicios sanitarios; teniendo por debajo una base productiva mucho menos numerosa encargada de soportar el coste (*2).

La población se concentra en zonas urbanas, donde el acceso a la sanidad, información científica y médica a través de canales digitales es más fácil. Como consecuencia, las expectativas son más altas: se requiere más información médica, más completa, fiable y adaptada para el consumo del paciente. Hoy el paciente es un actor clave para la industria.

3. Factores Medioambientales

Globalmente el empeoramiento de la calidad del agua y el aire, junto con el cambio climático, contribuyen a aumentar infecciones y enfermedades, destacando afecciones respiratorias o alergias e incluso ciertos tipos de cáncer. Las autoridades han de reconciliar las diversas necesidades de tratamiento y los recursos disponibles. Más y más la industria ha de tener en cuenta este proceso a la hora de diseñar sus estrategias.

El impacto de los factores de cambio

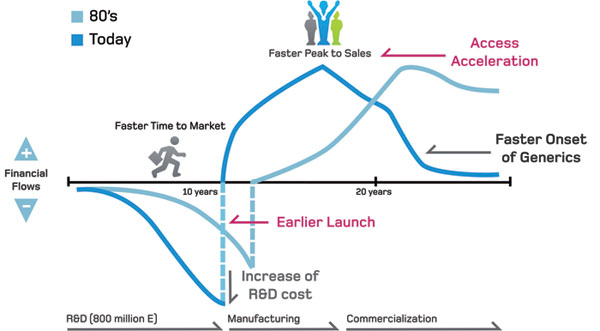

Hoy, además de preocuparse por el crecimiento, rentabilidad y reputación, las compañías del sector de las ciencias de la salud, han de evaluar el impacto que las macro tendencias expuestas tienen y tendrán en el entorno en el que desarrollan su negocio. Un modelo que muestra un claro cambio de los blockbusters que venían lanzándose hasta los 80, a las últimas décadas donde los productos se han ido haciendo más específicos; que están en línea con la demanda de tratamientos más personalizados, pero que por su complejidad, requieren más soporte científico desde tempranos estadios de aprobación regulatoria hasta la aplicación práctica generalizada por parte de la comunidad médica. Además, la complejidad no viene solamente dada por la especialización de la solución médica, sino también por la estructura del sistema sanitario, y que los pacientes han de pasar por múltiples consultas, médicos, centros y especialistas.

Los nuevos productos presentan en economías desarrolladas problemas de coste: por un lado es más difícil y por lo tanto costoso el desarrollo de nuevos medicamentos, por otro los volúmenes de venta, al dedicarse a áreas terapéuticas más específicas son menores. Autoridades, Pagadores e Industria entran en una compleja definición de precios y reembolsos. La capacidad de la industria de demostrar el valor de sus soluciones será clave para el acceso al mercado en unas buenas condiciones ya que los que pagan la cuenta médica son cada vez más conscientes del coste de oportunidad, o dicho de otro modo, más allá del coste del tratamiento, el coste de la renuncia a otras alternativas.

Por otro lado, la ventana de oportunidad para conseguir retorno de la inversión en su desarrollo es menor, ya que una vez expira la patente los genéricos cambian drástica e inmediatamente las condiciones de mercado; en España especialmente desde la entrada en vigor de las regulaciones de 2012.

Las compañías se ven presionadas a acelerar cuanto sea posible los lanzamientos para alargar el tiempo en el mercado con protección de patente; y acelerar la adopción del producto que pasa por diferentes premisas: conocimiento de su existencia, de su modo y circunstancias de empleo, de sus ventajas, generación de experiencia y farmacovigilancia, de confianza y finalmente de su adecuada aplicación. Lo que en el caso de productos complejos, requiere un mayor esfuerzo de información, comunicación y coordinación, que ha de ser cuidadosamente planificado: dada la dificultad que conlleva desarrollar un nuevo medicamento, molécula o producto de ingeniería médica las compañías no se pueden permitir el lujo de fallar en su comercialización (*3). La disponibilidad y manejo de información médico científica adecuada, es clave en este proceso, que como decíamos en la realidad está disperso, fragmentado e involucra a diversos actores. Para adoptar el nuevo tratamiento, cada cual desde su posición, requerirá una mejora significativa en la cobertura de sus necesidades, que justifique invertir en esa solución y no otra. En general hay una conciencia mayor del problema del coste, y en particular el paciente ha de pagar cada vez más parte de ese coste. Por lo tanto la información que justifique esa decisión, debe ser sólida y estar adaptada a cada cual: comunicad médica, autoridades, gestores sanitarios, pacientes…

La tendencia global en diferentes países muestra cómo industria y autoridades aúnan esfuerzos para compartir riesgos y centran sus objetivos en la consecución de resultados positivos cuantificables en términos de eficiencia real que se traducirán en mayor calidad de vida para unos, menor coste para otros, más capacidad de dedicar recursos a otras necesidades etc.

El departamento médico – La pieza clave

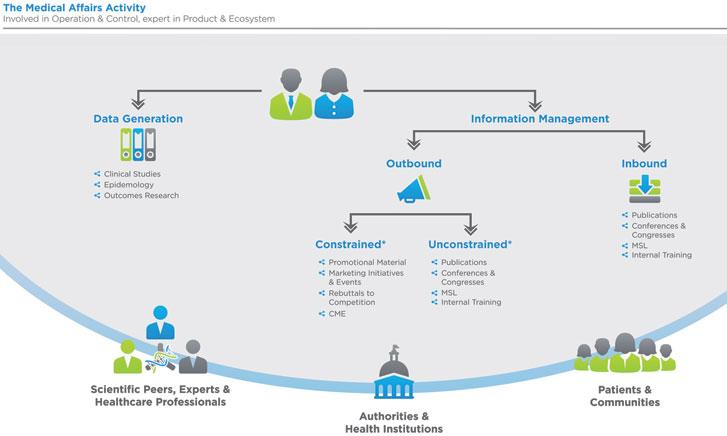

Dentro de las organizaciones encontramos funciones operacionales: desarrollo, manufactura, licencias y comercialización y funciones de control que incluyen: finanzas, recursos humanos y legal. Dada la particular naturaleza de las ciencias de la salud, en este sector se añade una capa adicional de control cubierta por los departamentos médicos, regulatorios, de marketing global y de compliance.

El departamento médico se encuentra en el cruce entre funciones operacionales y de control. Históricamente siempre fue, a través de sus relaciones con la comunidad científica, el puente entre los distintos actores.

En Cegedim, convencidos de la importancia del rol del departamento médico, organizamos una sesión de trabajo con diversos responsables médicos para codesarrollar herramientas de soporte que les fuesen útiles en su misión. A continuación exponemos las conclusiones más relevantes de esta sesión en la que pudimos conocer cómo se ve desde los diferentes roles en un departamento médico el impacto de los factores de cambio analizados anteriormente:

• Necesidad de más capacidades técnicas que se apliquen más tempranamente en el ciclo del producto, comenzando en fases de I&D:

– Mejor y más temprana identificación de los actores clave.

– Comprensión del recorrido de los pacientes y de la comunidad científica y sus nexos.

– Mejora de la compilación de la información: práctica, precisa, transparente, actualizada.

– Preparación de evidencias científicas rigurosas que incorporen información a través de las múltiples fases del ciclo de vida del producto.

– Preparación para demostrar el valor de las soluciones terapéuticas de forma que se pueda traducir en precios, inclusión en formularios y acuerdos de reembolso.

– Capacidad de respuesta a las demandas de información, educación y soporte de la comunidad médica.

– Necesidad de gestión de flujos informativos que garanticen agilidad y precisión controlando riesgos y cumpliendo con los requerimientos de Compliance y Transparencia (*4).

•Necesidad de desarrollar capacidades trasversales o de colaboración:

– Asegurar que las personas claves en el mercado tengan un profundo conocimiento del valor del producto.

– Asegurar que dentro de la propia organización se disponga y comprenda la información científica para optimizar el desarrollo del negocio.

– Dotar de los medios de comunicación que mitiguen riesgos y maximicen la conversión de oportunidades en buenos resultados.

La generación de evidencia sea clínica, epidemiológica o de resultados médicos es el común denominador y premisa necesaria para cumplir con estos requerimientos, para ello dos aspectos son clave:

1: Cómo se generan los datos:

* Identificación y perfil de los profesionales científicos clave.

* Decisión sobre cómo colaborar mejor con cada médico-científico.

* Comprensión de los flujos de pacientes.

* Caracterización y gestión de riesgos.

* Producción de estudios y datos clínicos y epidemiológicos.

2: Cómo se presentan los datos:

* La preparación para el acceso al mercado ha de anticiparse y comenzar en la fase de desarrollo del producto.

* El éxito del acceso al mercado vendrá determinado por una combinación entre eficacia, tolerabilidad y dato epidemiológico sobre la necesidad médica no cubierta.

El departamento médico tiene la tarea de asegurar la integridad, fiabilidad, precisión y amplia cobertura de la información científica; estando en sus manos una buena parte de la responsabilidad sobre la imagen de la compañía y su valor intangible. Para correctamente manejar riesgos y maximizar beneficios la gestión de la información ha de ser ágil y eficiente, asegurando siempre la calidad de los contenidos: actualizados, precisos, completos y adaptados a cada audiencia. Esta no siempre es tarea fácil. Encontramos las claves del éxito en esta compleja misión en los siguientes cuatro puntos:

• Anticipación para asegurar resultados dentro del marco de compliance.

• Disponibilidad de equipos con el nivel de capacidad adecuada.

• Adaptación de contenidos de calidad.

• Optimización de los procesos de comunicación (*5 & 6).

En Conclusión

Para gestionar e implantar mejores procesos, los Departamentos Médicos tienen que tener la capacidad de medir y monitorizar toda su actividad y presentación de resultados. Las organizaciones tienen que definir indicadores específicos para la función médica y sus plataformas de colaboración con la comunidad médico- científica. Estos indicadores deberían ilustrar el grado de cumplimento de las estrategias y planes de acción, y ofrecer un sistema de alertas frente a riesgos potenciales que permita a la función médica actuar de la forma más oportuna cuando sea necesario.

En el contexto actual de gran competitividad y presión demostrar el valor médico de manera clara y adaptada a la necesidad, en el momento adecuado es crítico.

Si consideramos el enorme esfuerzo de inversión para el desarrollo de un nuevo fármaco, y la demanda por parte de las autoridades para garantizar el acceso al mercado, las compañías farmacéuticas no pueden permitir ni errores en la comunicación ni la percepción, ni retrasos en el desarrollo clínico que pueden afectar el lanzamiento de los nuevos productos. El rol y el papel del departamento Médico es clave; sus responsabilidades extensas: en la fase de desarrollo, la comunicación con los KOLs y las autoridades nacionales y locales, incluso la comunicación con los pacientes, su liderazgo y gestión es ahora un nuevo paradigma de la industria.

La articulación de una buena coordinación interna y externa, el uso de la tecnología y la información de calidad marcarán la diferencia.

Referencias:

*1: OCDE – Health Data 2013. http://www.oecd.org/els/health-systems/oecdhealthdata2013-frequentlyrequesteddata.htm

*2: http://envejecimiento.csic.es/estadisticas/graficos-dinamicos/graficos/piramide-espanya.html

*3: www.pmfarma.es/articulos/1301-dominar-el-acceso-al-mercado-clave-en-las-estrategias-de-marketing-de-las-companias-farmaceuticas.html

*4: http://www.pmfarma.es/articulos/1616-abordar-con-exito-la-nueva-regulacion-de-la-efpia-guia-practica-de-preparacion-para-la-transparencia- y-divulgacion.html

*5: http://www.pmfarma.es/articulos/1546-por-fin-cifras-que-miden-la-eficiencia-de-la-multicanalidad.html

*6: http://www.pmfarma.es/articulos/1655-mas-multicanalidad-entendemos-el-valor-de-la-interaccion-remota-y-como-aprovecharlo.html