El último índice de competitividad elaborado por el Foro Económico Mundial, relativo al año 2019, sitúa al sistema sanitario español en los puestos de cabeza, junto a Singapur, Hong Kong y Japón, por encima de la media de los países europeos. Sin embargo, el azote de la pandemia de COVID-19 durante 2020 ha supuesto una dura prueba de estrés para el conjunto de la Sanidad global.

Sistemas como el de EEUU, que lidera la inversión pública, han sido trending topic, mientras en España se han puesto en cuestión los recortes sanitarios acometidos en los últimos años. Esta circunstancia ha generado dudas acerca de la calidad y el dimensionamiento (número de sanitarios per cápita) de la Sanidad española, tanto en términos absolutos como relativos respecto a nuestros vecinos europeos.

A lo largo del siguiente trabajo, se abordan dos cuestiones fundamentales: ¿es realmente la sanidad española el mejor servicio público del mundo?, para después profundizar en el análisis de los retos que este pilar del Estado de bienestar tiene ante sí.

Situación real de la Sanidad española

Uno de los indicadores que erróneamente tiende a utilizarse para evaluar servicios públicos como la Educación o la Sanidad es el nivel de inversión que realizan los Estados. Asumido que es un indicador más a tener en cuenta, es preciso matizar que no siempre resulta tan determinante.

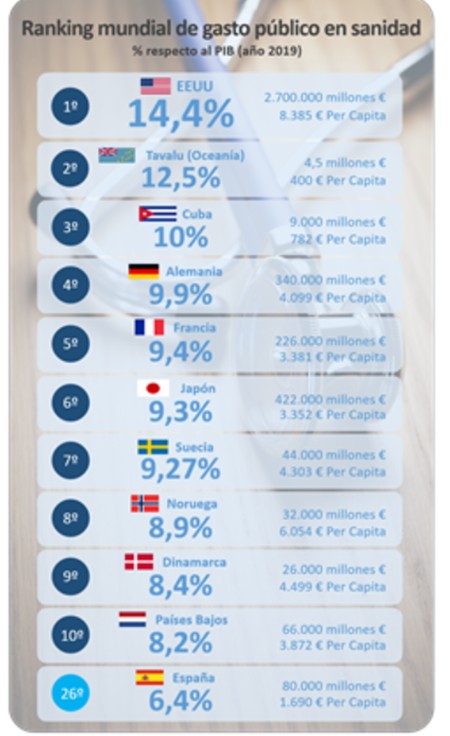

Gráfico 1: Elaboración propia. Fuente: Ministerio de Sanidad y datosmacro.com.

Si se analiza el gasto público que realizan los países, tomando como referencia el porcentaje de su PIB aplicado a la Sanidad, puede observarse cómo EEUU encabeza el ranking con un 14,4% de su PIB, lo que supone un gasto de 2,7 billones de euros (el 22,5% gasto público total que ronda los 11 billones de euros).

La Administración estadounidense aventaja con mucho al primer país europeo que aparece en la clasificación (Gráfico 1), es decir, Alemania con un 9,9% de su PIB, y saca hasta 8 puntos porcentuales de diferencia al España (6,4%). Sin embargo, a pesar del volumen de esta partida presupuestaria que lleva a EEUU a ser el país del mundo que más gasta en Sanidad (tanto en porcentaje de su PIB como en valor absoluto), su sistema sanitario público únicamente cubre al 35% de la población.

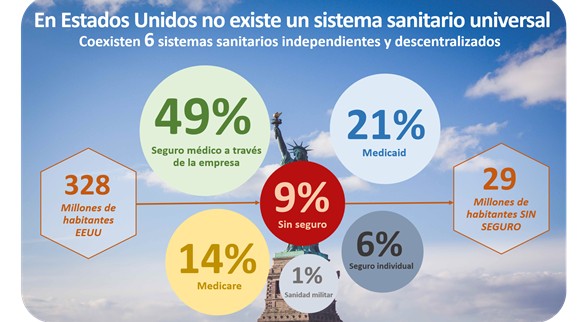

La principal causa que explica este decalaje entre los niveles de inversión y la cobertura real es que en EEUU no existe un sistema sanitario universal. En la siguiente imagen y posteriormente en el Anexo, se detalla el conjunto de opciones que tiene el ecosistema sanitario y qué porcentaje de población está asociado a cada una de las alternativas existentes en EEUU.

Gráfico 2: Elaboración propia. Fuente: Politikon.

Al comparar la Sanidad española y la estadounidense, no sólo se observa que mientras que en España la cobertura es universal, en EEUU un 55% de la población ha de recurrir a los seguros privados sino que, además, incluso entra las opciones privadas de EEUU existen profundas desigualdades, que aún se acentúan más al incluir Medicaid y Medicare, que no son opciones totalmente gratuitas.

La búsqueda de la eficiencia

Demostrado que la calidad de la Sanidad pública no tiene por qué ser directamente proporcional a los niveles de inversión que se acometan, es preciso dirigir la mirada hacia la búsqueda de una mayor eficiencia de la estructura sanitaria, entendida ésta como la capacidad de un sistema para ofrecer soluciones a sus pacientes sin que realicen un desembolso importante.

En el caso de EEUU, la fuerte descentralización de su sistema conlleva grandes desigualdades en la atención sanitaria (en función de la situación geográfica, laboral, económica, etc.), así como una pérdida de capacidad para optimizar las cadenas de valor.

La Organización Mundial de la Salud (OMS) cuenta con un estudio comparativo entre 191 países en el que evalúa la eficiencia de los sistemas sanitarios (Gráfico 3). Para ello, la OMS analiza la cobertura sanitaria de las personas, independientemente del momento en que precisa dicha atención y su ubicación, sin que para ello tenga que desembolsar una cantidad adicional.

Entre las variables que el estudio de la OMS tiene en cuenta destacan el porcentaje de población con acceso a una sanidad de calidad gratuita, la eficiencia entendida como la capacidad de un servicio médico público para ofrecer soluciones a pacientes, la esperanza de vida y la inversión pública.

En dicha clasificación, en la que 1 representa la máxima puntuación y 0 la mínima, España ocupó el séptimo lugar en 2019, mientras que EEUU quedó relegado al puesto 37, lo que automáticamente lo dejaba excluido de la lista de los 25 primeros países, que fueron los únicos que cumplieron con los mínimos exigidos.

Gráfico 3: Elaboración propia. Fuente: OMS.

Retos y tendencias

A pesar de que España se encuentra bien posicionada en el análisis comparativo que realiza la OMS y que cumple con los cuatro puntos que ésta evalúa, resulta vital para confeccionar la hoja de ruta de mejora profundizar en el análisis. En este sentido y pese a que en 2020 el gasto público español en Sanidad se ha visto incrementado hasta el 7,4% del PIB, lo cierto es que los niveles de inversión continúan alejados de países como Francia e Italia. A ello se suma, además, el agravante de que la propuesta planteada para 2021 es de una rebaja de 1 punto porcentual del PIB.

Dado que anteriormente se demostró que el gasto público no resulta la clave para maximizar la universalidad, para analizar los futuros retos de nuestro sistema sanitario conviene también poner el foco en los otros tres puntos que analiza la OMS:

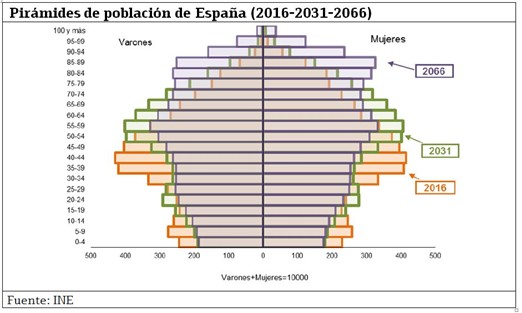

* Esperanza de vida. En el año 2000 la esperanza de vida era de 82 años para las mujeres y 75 años para los hombres. En el año 2018, la esperanza de vida aumentó hasta los 86 y los 80 años, respectivamente. La media española ha aumentado 5 años en la última década aunque la evolución se ha ralentizado en los últimos años.

Gráfico 4: Fuente INE.

* Reto: La multi-enfermedad y las enfermedades crónicas son factores cada vez más presentes.

* Tendencia: En contra de lo que en algunos círculos se ha venido planteando, ligar este reto al número de personal sanitario o de camas por habitante no es tan relevante como la capacidad del sistema de pivotar ante los cambios experimentados por los pacientes. El objetivo pasa por mantener el alineamiento entre la configuración del sistema sanitario y las circunstancias cambiantes del paciente, que en el momento actual es la longevidad y que habrá de transformarse hacia la atención a la nueva realidad post-COVID.

Estos planteamientos coinciden con la agilidad empresarial y la Filosofía Lean aplicada al negocio con la que desde hace años se promueve esta orientación a cliente (paciente en este caso). A pesar de que su puesta en práctica en cada proceso y cada departamento puede entrañar cierta complejidad, los resultados que se obtienen son excelentes.

Entender las necesidades del paciente trasciende a la responsabilidad del médico. El sistema tiene que orientar sus cadenas de valor a las necesidades del paciente crónico y polimedicado, rompiendo con lo preestablecido, a través de la innovación y con la tecnología como vehículo.

* El paciente del futuro. El futuro grupo poblacional mayor de 64 años estará conformado por generaciones que han nacido o han crecido en plena era de la digitalización. Debido a esta experiencia digital, este perfil de paciente esperará una atención más personalizada, priorizando la anticipación que se concreta en prevención y predicción de enfermedades.

Así pues, se rompe con la histórica actitud pasiva que el mismo concepto de “paciente” trae consigo, dejando atrás la falta de iniciativa o capacidad de decisión que ha imperado hasta la fecha.

Durante el periodo de confinamiento por la pandemia de coronavirus, este abandono del rol pasivo se ha evidenciado aún más, puesto que muchos de los pacientes se han visto privados del seguimiento de sus tratamientos no-COVID, sintiendo en primera persona el alejamiento respecto a sus médicos.

* Reto: Dar cabida a un paciente más empoderado que reclama ser más dueño de su información, más partícipe en las decisiones acerca de sus tratamientos y, en general, preocupado proactivamente por su bienestar.

* Tendencia: El sector privado, más permeable a la transformación, será la vanguardia para al sector público a la hora de acercarse hacia la telemedicina y el patient journey. En cuanto a los pacientes, la vida digital en la que está inmersa la sociedad ha propiciado que las personas, cada vez más familiarizadas con las nuevas tecnologías, echen de menos prestaciones digitales en sectores como la Sanidad que en otros servicios más avanzados sí disfrutan.

La disponibilidad de la información y de los servicios en cualquier momento y en cualquier lugar se ha convertido en una demanda indispensable desde que ocurre en otros aspectos de su vida. La interoperabilidad y la omnicanalidad del sistema sanitario ocurrirá llegará también al sector público en las próximas décadas. La tecnología es la llave imprescindible para lograr estos objetivos.

* Un nuevo ecosistema para las farmacéuticas, los hospitales y las instituciones. La virtualidad de los puestos de trabajo, que ha venido para quedarse, impacta directamente en un ecosistema poco adaptado que deberá evolucionar para aprovechar lo mejor de cada uno de sus actores.

* Reto: El cambio cultural de un sector todavía anclado a prácticas tradicionales, que deberá formarse y adaptarse a las nuevas realidades. El aporte de conocimiento, la investigación, la capacidad de transformación, etc. son características que deberán ser adoptadas y aprovechadas de la manera más óptima por y para cada uno de los actores implicados.

Los próximos años moldearán la estructura de relación entre los diferentes players del sector. En ese ejercicio se prevé que el sector privado juegue un papel protagonista aportando el empuje innovador y la experiencia tecnológica que lleva en su ADN.

Conclusiones

Los poderes públicos no son ajenos a los retos que se avecinan y de los que el sector privado había tomado buena nota previamente, tal y como demuestra la reciente aprobación del Plan España Digital 2025, así como del plan de recuperación europeo. En este último se establecen las siguientes partidas presupuestarias:

• El Gobierno aportará alrededor de 5.000 millones de euros entre 2020 y 2022.

• El Fondo de Recuperación y Resiliencia Europeo aportará 15.000 millones de euros adicionales.

• Se movilizarán 50.000 millones de euros en inversiones procedentes del sector privado.

En resumen, las previsiones sitúan los niveles de inversión público-privada en cerca de 70.000 millones de euros con objeto de aprovechar las nuevas tecnologías para "relanzar el crecimiento económico, reducir la desigualdad y aumentar la productividad" en todos los sectores.

El sector de la Sanidad se verá beneficiado con el 17% de este montante (12.240 millones de euros) a través de iniciativas dirigidas a la prevención de enfermedades y el empoderamiento del paciente con herramientas de telemedicina, autodiagnóstico, etc.

En esta misma línea, el informe sobre healthcare de la OECD prevé que el gasto en salud superará el crecimiento del PIB en los próximos 15 años en casi todos los países de su órbita. Asimismo, el gasto sanitario per cápita aumentará a una tasa promedio anual del 2,7% en la OCDE y alcanzará el 10,2% del PIB en 2030, frente al 8,8% en 2018.

Gráfico 5: Fuente Lamoncloa.gob.es. Metas del Plan España Digital 2025

Gráfico 6: Fuente Moncloa a través de Cinco Días (El País).

En el actual momento de transformación digital, desde Quint percibimos cómo los sectores que quieran alcanzar el éxito habrán de saber conjugar la tecnología, la innovación, la eficiencia, los procesos orientados al valor para el cliente y la agilidad empresarial como ingredientes imprescindibles para ello.

En conclusión, el sector healthcare vive un momento crucial de transformación tan retador como apasionante. Si bien es verdad que nuestro sistema sanitario ocupa puestos de cabeza en el ranking mundial, no es menos cierto que, al igual que le sucede al resto de países, tiene muchos retos por delante. Por este motivo, resulta crucial ser muy conscientes de los obstáculos y de las necesidades para activar los proyectos adecuados y maximizar así el éxito de las inversiones realizadas.

ANEXO

Características fundamentales de las distintas opciones sanitarias en EEUU:

* Seguro médico a través de la empresa (49%)

• Existe una gran diferencia en los niveles de cobertura y prestaciones ofrecidas en función de la empresa empleadora (con o sin copago, ciertas operaciones pueden o no quedar excluidas, etc.).

• Al perder el empleo, se pierde automáticamente el seguro.

* Medicaid (21%)

• Orientado a familias con bajos ingresos, familias numerosas, embarazadas y personas con algún tipo de discapacidad.

• Financiado por el gobierno federal y el gobierno estatal (50%-50%). Sistema público.

• Este seguro paga poco y no negocia, por lo que muchos médicos no aceptan pacientes con este tipo de seguro.

* Medicare (14%)

• Orientado a mayores de 65 años.

• Financiado por el gobierno federal a través de impuestos a todos los trabajadores y empresas. Sistema público.

• No es estrictamente gratuito. Requiere de una cuota mensual (unos 100 dólares), y copago de 20%.

* Seguro privado individual (6%)

• Utilizado por personas desempleadas o con trabajo pero cuyas empresas no cuentan con el seguro médico entre sus prestaciones.

• Se dan muchos casos en los que el seguro alega que la enfermedad fue previa a la contratación de la póliza para no cubrir los costes de operaciones o tratamientos. En consecuencia, a veces una persona se ve sin cobertura en situaciones límite como cáncer u otras enfermedades letales, adquiriendo deudas de decenas de miles de euros.

* Sin seguro (9%)

• 29 millones de personas no tienen ningún tipo de cobertura sanitaria.

• Por ley un hospital en Estados Unidos debe atender cualquier urgencia, tenga o no tenga seguro, que se facturan al paciente.