Almirall, sólido impulso del negocio y consolidación del pipeline en el primer semestre

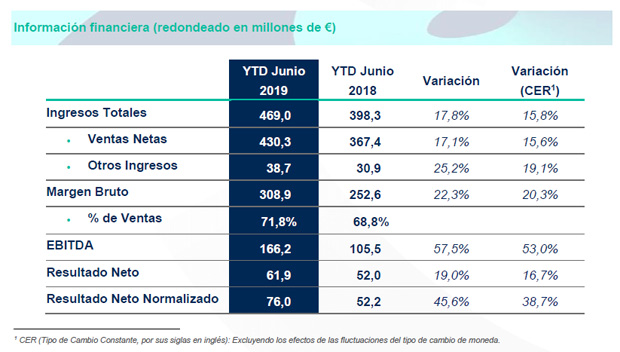

Buen rendimiento en el 1S de 2019, con un 16% de crecimiento en Ventas Netas, hasta 430,3 M€. Los Ingresos Totales alcanzaron los 469 M€, un 16% más, y el EBITDA los 166,2 M€, un 53% más, todos los datos respecto al año anterior (porcentajes en CER).

La franquicia europea de psoriasis continúa su expansión, con un fuerte desempeño tanto de Skilarence como de Ilumetri, que han impulsado un crecimiento de la Ventas Netas en Europa.

Seysara ya es el primer producto de marca para el tratamiento oral del acné en los Estados Unidos y comienza a ganar cuota del segmento sin marca.

El prometedor pipeline de I+D en fases avanzadas se ha visto reforzado por el ejercicio de la opción sobre lebrikizumab en Europa, con potencial de ser la mejor terapia para dermatitis atópica. Se espera que los ensayos en fase III comiencen a finales de 2019.

Se mejora la previsión de EBITDA a los 300-310 M€ (frente a los 290-300 M€ iniciales).

En palabras de Peter Guenter, CEO de la compañía, “Estamos viviendo una importante progresión del negocio, con un crecimiento interanual de las Ventas Netas del 16% y más del 50% del EBITDA en CER durante el primer semestre. Nos sentimos muy satisfechos por el rendimiento de nuestros productos durante esta primera mitad del año. Nuestro producto best-in-class para el acné, Seysara, se ha convertido en número uno del mercado de los tratamientos orales de marca para el acné en Estados Unidos y continúa ganando penetración en el amplio mercado de los antibióticos orales. Además, el desempeño de Skilarence e Ilumetri continúa impulsando nuestra creciente franquicia de psoriasis en Europa. Adicionalmente, hemos reforzado nuestro pipeline con el reciente acuerdo de licencia de lebrikizumab. Este nuevo producto en fase avanzada de desarrollo tiene el potencial de convertirse en la mejor terapia frente a la dermatitis atópica y en un gran generador de ingresos para la compañía".

"Por otra parte, la prometedora evolución de nuestro pipeline confirma el éxito de nuestra estrategia de focalizarnos en satisfacer las necesidades no cubiertas de los pacientes con enfermedades de la piel mediante un modelo cada vez más impulsado por la innovación. Gracias a este buen momento, tenemos confianza en nuestra evolución a lo largo de 2019. Hemos elevado nuestra previsión de EBITDA hasta los 300-310 M€ para el ejercicio, frente a los 290-300 M€ previstos inicialmente, mientras que esperamos que los Ingresos Totales crezcan a doble dígito bajo”.